Download

|

Download

|

Download

|

Download

|

Download

|

2013-14 വര്ഷത്തെ ആദായ നികുതി കണക്കാക്കി അഡ്വാന്സ് ടാക്സ് അടച്ചു തീര്ക്കുന്നതിനുള്ള തയ്യാറെടുപ്പുകള് നടത്തുന്നതിന് സമയമായി.

ഈ വര്ഷം നികുതി കണക്കാക്കുന്നതിനും റിട്ടേണുകള് സമര്പ്പിക്കുന്നതിനും ചില സുപ്രധാന മാറ്റങ്ങള് വന്നിട്ടുണ്ട്.

നികുതി നിരക്കിലുള്ള മാറ്റങ്ങള്

പലരും ധരിച്ചു വെച്ചിട്ടുള്ളത് ഈ വര്ഷം മുതല് നികുതി രഹിത വരുമാനം 2,00,000 രൂപ എന്നതില് നിന്നും 2,20,000 രൂപയാക്കി വര്ദ്ധിപ്പിച്ചു എന്നാണ്. ഫലത്തില് അങ്ങിനെയാണെങ്കിലും ഈ ധാരണ തെറ്റാണ്. കാരണം ഈ വര്ഷം നികുതി നിരക്കില് കഴിഞ്ഞ വര്ഷത്തേതില് നിന്നും വ്യത്യസ്തമായി ഒരു മാറ്റവും വന്നിട്ടില്ല. പക്ഷെ 2013-14 ലെ ഫിനാന്ഷ്യല് ആക്ടില് സെക്ഷന് 87A പ്രകാരം ഒരു റിബേറ്റ് അനുവദിച്ചു എന്ന് മാത്രം. അതായത് മൊത്തവരുമാനം (എല്ലാ കിഴിവുകള്ക്കും ശേഷം) 5,00,000 രൂപയില് താഴെയുള്ളവര്ക്ക് മാത്രം 2,000 രൂപയോ അതല്ലെങ്കില് അടക്കാനുള്ള നികുതിയോ ഏതാണോ കുറവ് അത്രയും തുക അവരുടെ നികുതിയില് നിന്നും കുറയ്ക്കാം. ഇത് ഏത് വര്ഷം വേണമെങ്കിലും സര്ക്കാരിന് പിന്വലിക്കാം. എന്നാല് നികുതിയുടെ സ്ലാബുകള് വര്ദ്ധിപ്പിച്ചാല് അത് പിന്നീട് കുറക്കുക എന്നത് പ്രയാസമായത് കൊണ്ടായിരിക്കാം സര്ക്കാര് ഇങ്ങനെ ഒരു ഇളവ്അനുവദിക്കുന്നത്. ഈ വര്ഷത്തെ നികുതി നിരക്കുകള് താഴെ കൊടുക്കുന്നു

ഈ വര്ഷം നികുതി കണക്കാക്കുന്നതിനും റിട്ടേണുകള് സമര്പ്പിക്കുന്നതിനും ചില സുപ്രധാന മാറ്റങ്ങള് വന്നിട്ടുണ്ട്.

നികുതി നിരക്കിലുള്ള മാറ്റങ്ങള്

പലരും ധരിച്ചു വെച്ചിട്ടുള്ളത് ഈ വര്ഷം മുതല് നികുതി രഹിത വരുമാനം 2,00,000 രൂപ എന്നതില് നിന്നും 2,20,000 രൂപയാക്കി വര്ദ്ധിപ്പിച്ചു എന്നാണ്. ഫലത്തില് അങ്ങിനെയാണെങ്കിലും ഈ ധാരണ തെറ്റാണ്. കാരണം ഈ വര്ഷം നികുതി നിരക്കില് കഴിഞ്ഞ വര്ഷത്തേതില് നിന്നും വ്യത്യസ്തമായി ഒരു മാറ്റവും വന്നിട്ടില്ല. പക്ഷെ 2013-14 ലെ ഫിനാന്ഷ്യല് ആക്ടില് സെക്ഷന് 87A പ്രകാരം ഒരു റിബേറ്റ് അനുവദിച്ചു എന്ന് മാത്രം. അതായത് മൊത്തവരുമാനം (എല്ലാ കിഴിവുകള്ക്കും ശേഷം) 5,00,000 രൂപയില് താഴെയുള്ളവര്ക്ക് മാത്രം 2,000 രൂപയോ അതല്ലെങ്കില് അടക്കാനുള്ള നികുതിയോ ഏതാണോ കുറവ് അത്രയും തുക അവരുടെ നികുതിയില് നിന്നും കുറയ്ക്കാം. ഇത് ഏത് വര്ഷം വേണമെങ്കിലും സര്ക്കാരിന് പിന്വലിക്കാം. എന്നാല് നികുതിയുടെ സ്ലാബുകള് വര്ദ്ധിപ്പിച്ചാല് അത് പിന്നീട് കുറക്കുക എന്നത് പ്രയാസമായത് കൊണ്ടായിരിക്കാം സര്ക്കാര് ഇങ്ങനെ ഒരു ഇളവ്അനുവദിക്കുന്നത്. ഈ വര്ഷത്തെ നികുതി നിരക്കുകള് താഴെ കൊടുക്കുന്നു

60 വയസിനും 80 വയസിനും ഇടയ്ക്കുള്ള സീനിയര് സിറ്റിസന് ( അസസ്മെന്റ് ഇയര് 2014-15, പ്രീവിയസ് ഇയര് 2013-14)

(1933 ഏപ്രില് 1 നും 1953 മാര്ച്ച് 31 നും ഇടയില് ജനിച്ചവര്)

80 വയസിന് മുകളിലുള്ള സൂപ്പര് സീനിയര് സിറ്റിസന്

(1933 ഏപ്രില് 1 ന് മുമ്പ് ജനിച്ചവര്)

ബാക്കിയുള്ള എല്ലാ തരം വ്യക്തികള്ക്കും

(1953 മാര്ച്ച് 31 ന് ശേഷം ജനിച്ചവര്)

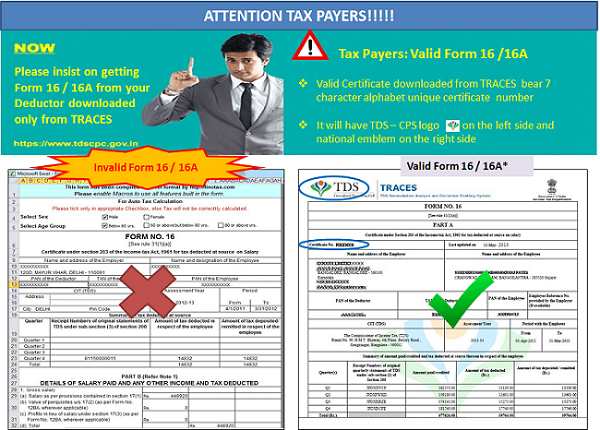

ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റ് 2013 ഫെബ്രുവരി 19 ലെ Income Tax (2nd Amendment) Rules-2013 പ്രകാരം ഈ വര്ഷം മുതല് ഫോം - 16 ഫോര്മാറ്റില് മാറ്റം വരുത്തി.

പുതിയ ഫോം-16 ന് Part-A, Part-B എന്നിങ്ങനെ രണ്ട് ഭാഗങ്ങളുണ്ട്.

Click for New Format of Form-16

ഇതില് Part-A യിലാണ് നമ്മുടെ ശമ്പളത്തില് നിന്നും പിടിച്ച നികുതിയുടെയും മറ്റ് തരത്തില് അടച്ച നികുതിയുടെയും എല്ലാം വിരവരങ്ങള് ഉള്ക്കൊള്ളുന്നത്. Part B യില് നമ്മുടെ വരുമാന വിവരങ്ങളും ടാക്സ് കാല്ക്കുലേഷനുമാണ് വരുന്നത്. ഇതില് Part-A നമ്മളോ നമ്മുടെ ഡിസ്ബേര്സിംഗ് ആഫീസറോ തയ്യാറാക്കിയാല് മതിയാകില്ല. പകരം ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റിന്റെ ഇന്റര്മീഡിയറിയായ TRACES (TDS Reconciliation Analysis and Correction Enabling System) -ന്റെ https://www.tdscpc.gov.in/ എന്ന വെബ്സൈറ്റില് ലോഗിന് ചെയ്ത് പ്രിന്റെടുത്ത് ഡിസ്ബേര്സിംഗ് ഓഫീസര് ഒപ്പിട്ട് തരണം. Part-B ഡിസ്ബേര്സിംഗ് ഓഫീസര് സ്വന്തം തയ്യാറാക്കി ഒപ്പിട്ടു നല്കണമെന്നാണ്. ഇത് വേണമെങ്കില് പഴയ പോലെ നമുക്ക് തന്നെ തയ്യാറാക്കി ഡിസ്ബേര്സിംഗ് ഓഫീസറെക്കൊണ്ട് ഒപ്പിടീക്കാം. ഫോം-16 ന്റെ Part-A TRACES വെബ്സൈറ്റില് നിന്ന് തന്നെ ഡൗണ്ലോഡ് ചെയ്യണമെന്ന് നിഷ്കര്ഷിച്ചുകൊണ്ട് CBDT 17/04/2013 ന് ഒരു സര്ക്കുലര് ഇറക്കിയിട്ടുണ്ട്. സര്ക്കുലര് വായിക്കുന്നതിന് ഇവിടെ ക്ലിക്ക് ചെയ്യുക.

TRACES ല് നിന്നും ഡൗണ്ലോഡ് ചെയ്യുന്ന ഫോം-16 Part-A യില് ഏഴ് ക്യാരക്റ്ററുള്ള ഒരു സര്ട്ടിഫിക്കറ്റ് നമ്പര് ഉണ്ടായിരിക്കും. കൂടാതെ ഇതിന്റെ ഇടതു വശത്ത് TRACES ന്റെ ചിഹ്നവും വലതു വശത്ത് ഇന്ത്യാ ഗവണ്മെന്റിന്റെ ചിഹ്നവും ഉണ്ടായിരിക്കും. ഇതില്ലാത്ത ഫോം-16 Part-A സ്വീകരിക്കരുത് എന്ന് ഇന്കം ടാക്സ് വകുപ്പിന്റെ പരസ്യങ്ങളില് കാണുന്നു. മാതൃക കാണുക.

(1933 ഏപ്രില് 1 നും 1953 മാര്ച്ച് 31 നും ഇടയില് ജനിച്ചവര്)

- 2,50,000 രൂപ വരെ - നികുതിയില്ല

- 2,50,001 മുതല് 5,00,000 രൂപ വരെ - 2,50,000 രൂപയില് അധികം വരുന്ന തുകയുടെ 10ശതമാനം

- 5,00,001 മുതല് 10,00,000 രൂപ വരെ - 25,000 രൂപയും 5,00,000 രൂപയില് അധികം വരുന്ന തുകയുടെ 20ശതമാനവും

- 10,00,001 മുതല് മുകളിലേക്ക് - 1,25,000 രൂപയും 10,00,000 രൂപയില് അധികം വരുന്ന തുകയുടെ 30ശതമാനവും

80 വയസിന് മുകളിലുള്ള സൂപ്പര് സീനിയര് സിറ്റിസന്

(1933 ഏപ്രില് 1 ന് മുമ്പ് ജനിച്ചവര്)

- 5,00,000 രൂപ വരെ - നികുതിയില്ല

- 5,00,001 മുതല് 10,00,000 രൂപ വരെ - 5,00,000 രൂപയില് അധികം വരുന്ന തുകയുടെ 20ശതമാനം

- 10,00,001 മുതല് മുകളിലേക്ക് - 1,00,000 രൂപയും 10,00,000 രൂപയില് അധികം വരുന്ന തുകയുടെ 30ശതമാനവും

ബാക്കിയുള്ള എല്ലാ തരം വ്യക്തികള്ക്കും

(1953 മാര്ച്ച് 31 ന് ശേഷം ജനിച്ചവര്)

- 2,00,000 രൂപ വരെ - നികുതിയില്ല

- 2,00,001 മുതല് 5,00,000 രൂപ വരെ - 2,00,000 രൂപയില് അധികം വരുന്ന തുകയുടെ 10ശതമാനം

- 5,00,001 മുതല് 10,00,000 രൂപ വരെ - 30,000 രൂപയും 5,00,000 രൂപയില് അധികം വരുന്ന തുകയുടെ 20ശതമാനവും

- 10,00,001 മുതല് മുകളിലേക്ക് - 1,30,000 രൂപയും 10,00,000 രൂപയില് അധികം വരുന്ന തുകയുടെ 30ശതമാനവും

ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റ് 2013 ഫെബ്രുവരി 19 ലെ Income Tax (2nd Amendment) Rules-2013 പ്രകാരം ഈ വര്ഷം മുതല് ഫോം - 16 ഫോര്മാറ്റില് മാറ്റം വരുത്തി.

പുതിയ ഫോം-16 ന് Part-A, Part-B എന്നിങ്ങനെ രണ്ട് ഭാഗങ്ങളുണ്ട്.

Click for New Format of Form-16

ഇതില് Part-A യിലാണ് നമ്മുടെ ശമ്പളത്തില് നിന്നും പിടിച്ച നികുതിയുടെയും മറ്റ് തരത്തില് അടച്ച നികുതിയുടെയും എല്ലാം വിരവരങ്ങള് ഉള്ക്കൊള്ളുന്നത്. Part B യില് നമ്മുടെ വരുമാന വിവരങ്ങളും ടാക്സ് കാല്ക്കുലേഷനുമാണ് വരുന്നത്. ഇതില് Part-A നമ്മളോ നമ്മുടെ ഡിസ്ബേര്സിംഗ് ആഫീസറോ തയ്യാറാക്കിയാല് മതിയാകില്ല. പകരം ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റിന്റെ ഇന്റര്മീഡിയറിയായ TRACES (TDS Reconciliation Analysis and Correction Enabling System) -ന്റെ https://www.tdscpc.gov.in/ എന്ന വെബ്സൈറ്റില് ലോഗിന് ചെയ്ത് പ്രിന്റെടുത്ത് ഡിസ്ബേര്സിംഗ് ഓഫീസര് ഒപ്പിട്ട് തരണം. Part-B ഡിസ്ബേര്സിംഗ് ഓഫീസര് സ്വന്തം തയ്യാറാക്കി ഒപ്പിട്ടു നല്കണമെന്നാണ്. ഇത് വേണമെങ്കില് പഴയ പോലെ നമുക്ക് തന്നെ തയ്യാറാക്കി ഡിസ്ബേര്സിംഗ് ഓഫീസറെക്കൊണ്ട് ഒപ്പിടീക്കാം. ഫോം-16 ന്റെ Part-A TRACES വെബ്സൈറ്റില് നിന്ന് തന്നെ ഡൗണ്ലോഡ് ചെയ്യണമെന്ന് നിഷ്കര്ഷിച്ചുകൊണ്ട് CBDT 17/04/2013 ന് ഒരു സര്ക്കുലര് ഇറക്കിയിട്ടുണ്ട്. സര്ക്കുലര് വായിക്കുന്നതിന് ഇവിടെ ക്ലിക്ക് ചെയ്യുക.

TRACES ല് നിന്നും ഡൗണ്ലോഡ് ചെയ്യുന്ന ഫോം-16 Part-A യില് ഏഴ് ക്യാരക്റ്ററുള്ള ഒരു സര്ട്ടിഫിക്കറ്റ് നമ്പര് ഉണ്ടായിരിക്കും. കൂടാതെ ഇതിന്റെ ഇടതു വശത്ത് TRACES ന്റെ ചിഹ്നവും വലതു വശത്ത് ഇന്ത്യാ ഗവണ്മെന്റിന്റെ ചിഹ്നവും ഉണ്ടായിരിക്കും. ഇതില്ലാത്ത ഫോം-16 Part-A സ്വീകരിക്കരുത് എന്ന് ഇന്കം ടാക്സ് വകുപ്പിന്റെ പരസ്യങ്ങളില് കാണുന്നു. മാതൃക കാണുക.

Quarterly TDS ഫയല് ചെയ്യാത്തവര് ഇത്തവണ വെട്ടിലാകും

നമ്മുടെ ഡിസ്ബേര്സിംഗ് ആഫീസര് ഈ സാമ്പത്തിക വര്ഷത്തില് നമ്മുടെ ശമ്പളത്തില് നിന്നും ഇത്ര രൂപ സ്രോതസ്സില് നികുതി പിടിച്ചിട്ടുണ്ട് എന്ന് സക്ഷ്യപ്പെടുത്തിക്കൊണ്ട് നമുക്ക് നല്കുന്ന സര്ട്ടിഫിക്കറ്റാണ് ഫോം-16. (ഗസറ്റഡ് ഉദ്യോഗസ്ഥരുടെ ഡിസ്ബേര്സിംഗ് ഓഫീസര് അതത് ട്രഷറി ഓഫീസര്മാരും മറ്റുള്ളവരുടേത് അവരവരുടെ ഓഫീസ് മേധാവിയുമാണ്)

ഡിസ്ബേര്സിംഗ് ഓഫീസര് നമ്മുടെ ശമ്പളത്തില് നിന്നും നികുതി പിടിച്ച് സര്ട്ടിഫിക്കറ്റ് നല്കുന്നത് കൊണ്ട് മാത്രം ഈ പ്രക്രിയ അവസാനിക്കുന്നില്ല. ഈ കണക്കുകള് ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റില് എത്തണമെങ്കില് ഡിസ്ബേര്സിംഗ് ഓഫീസര്മാര് Quarterly E-TDS ഫയല് ചെയ്യേണ്ടതുണ്ട്. അത് ചെയ്യാത്തിടത്തോളം കാലം നമ്മള് അടക്കുന്ന നികുതി കണക്കില് വരുന്നില്ല. (ഗസറ്റഡ് ഉദ്യോഗസ്ഥരുടെ TDS കൃത്യമായി അതത് ട്രഷറി ഓഫീസര്മാര് ഫയല് ചെയ്യുന്നുണ്ടായിരിക്കും). Quarterly E-TDS ഫയല് ചെയ്യുന്നതിനുള്ള നിര്ദ്ദേശം വര്ഷങ്ങളായി ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റ് നല്കിക്കൊണ്ടിരിക്കുന്നു. പലരും ചെവിക്കൊണ്ടിട്ടില്ല. എന്നാല് ഇത്തവണ ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റ് ഇത്തരക്കാരെ പിടിക്കാന് തന്നെ തീരുമാനിച്ചു എന്ന് തോന്നുന്നു. പലര്ക്കും ഫൈന് അടക്കുന്നതിനുള്ള നോട്ടീസ് വന്നു തുടങ്ങി. വീഴ്ച വരുത്തിയ ഓരോ ദിവസത്തിനും 200 രൂപ വെച്ചാണ് പിഴയിട്ടിട്ടുള്ളത്. മാത്രമല്ല ഇത്തരക്കാരെ വെട്ടിലാക്കുന്നതിന് വേണ്ടിയാണ് ഫോം 16 ഫോര്മാറ്റില് മാറ്റം വരുത്തിയിട്ടുള്ളത്. കാരണം TRACE-ല് നമ്മുടെ ഓഫീസിന്റെ TAN രജിസ്റ്റര് ചെയ്തെങ്കില് മാത്രമേ ആ ഓഫീസിലെ ജീവനക്കാരുടെ ഫോം-16 ജനറേറ്റ് ചെയ്യാന് കഴിയൂ. Quarterly E-TDS ഫയല് ചെയ്യാത്തവരുടെ TAN ഇതില് രജിസ്റ്റര് ചെയ്യാന് കഴിയില്ല. മാത്രമല്ല TDS ഫയല് ചെയ്യുമ്പോള് ഓരോ PAN നമ്പരിലും അടവു ചെന്നതായി കാണിച്ച തുകയാണ് ഫോം-16 ന്റെ Part-A യില് അടച്ച തുകയായി കാണുക.

ആയത്കൊണ്ട് ഇതുവരെയും Quarterly E-TDS ഫയല് ചെയ്യാത്ത ഓഫീസ് മേധാവികള് അടുത്ത ജൂലൈ മാസത്തിന് മുമ്പ് തങ്ങളുടെ ഓഫീസിലെ ജീവനക്കാര്ക്ക് ഫോം-16 നല്കണമെങ്കില് നിര്ബന്ധമായും അതിന് മുമ്പ് Quarterly E-TDS ഫയലിംഗ് പൂര്ത്തിയാക്കേണ്ടി വരും. ഇനി ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റ് ഇത്തവണത്തേക്ക് ഈ നിയമത്തില് വല്ല ഇളവുകളും വരുത്തുമോ എന്നറിയില്ല.

EASY TAX ലും ഇതിനനുസരിച്ചുള്ള മാറ്റങ്ങള് വരുത്തിയിട്ടുണ്ട്.

പുതിയ EASY TAX-ല് ഫോം-16 ന്റെ Part-B യുടെ പ്രിന്റ് മാത്രമേ ലഭിക്കുകയുള്ളൂ EASY TAX ഉപയോഗിച്ച് നികുതി കണക്കാക്കുന്നതിനും സ്റ്റേറ്റ്മെന്റുകള് തയ്യാറാക്കുന്നതിനും ടാക്സ് നിയമങ്ങളെക്കുറിച്ച് അറിഞ്ഞിരിക്കണമെന്നില്ല. എങ്കിലും ഒരു ചെറിയ ധാരണയെങ്കിലും എല്ലാവര്ക്കും ഉണ്ടായിരിക്കുന്നത് നല്ലതാണ്.

ഡിസ്ബേര്സിംഗ് ഓഫീസര് നമ്മുടെ ശമ്പളത്തില് നിന്നും നികുതി പിടിച്ച് സര്ട്ടിഫിക്കറ്റ് നല്കുന്നത് കൊണ്ട് മാത്രം ഈ പ്രക്രിയ അവസാനിക്കുന്നില്ല. ഈ കണക്കുകള് ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റില് എത്തണമെങ്കില് ഡിസ്ബേര്സിംഗ് ഓഫീസര്മാര് Quarterly E-TDS ഫയല് ചെയ്യേണ്ടതുണ്ട്. അത് ചെയ്യാത്തിടത്തോളം കാലം നമ്മള് അടക്കുന്ന നികുതി കണക്കില് വരുന്നില്ല. (ഗസറ്റഡ് ഉദ്യോഗസ്ഥരുടെ TDS കൃത്യമായി അതത് ട്രഷറി ഓഫീസര്മാര് ഫയല് ചെയ്യുന്നുണ്ടായിരിക്കും). Quarterly E-TDS ഫയല് ചെയ്യുന്നതിനുള്ള നിര്ദ്ദേശം വര്ഷങ്ങളായി ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റ് നല്കിക്കൊണ്ടിരിക്കുന്നു. പലരും ചെവിക്കൊണ്ടിട്ടില്ല. എന്നാല് ഇത്തവണ ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റ് ഇത്തരക്കാരെ പിടിക്കാന് തന്നെ തീരുമാനിച്ചു എന്ന് തോന്നുന്നു. പലര്ക്കും ഫൈന് അടക്കുന്നതിനുള്ള നോട്ടീസ് വന്നു തുടങ്ങി. വീഴ്ച വരുത്തിയ ഓരോ ദിവസത്തിനും 200 രൂപ വെച്ചാണ് പിഴയിട്ടിട്ടുള്ളത്. മാത്രമല്ല ഇത്തരക്കാരെ വെട്ടിലാക്കുന്നതിന് വേണ്ടിയാണ് ഫോം 16 ഫോര്മാറ്റില് മാറ്റം വരുത്തിയിട്ടുള്ളത്. കാരണം TRACE-ല് നമ്മുടെ ഓഫീസിന്റെ TAN രജിസ്റ്റര് ചെയ്തെങ്കില് മാത്രമേ ആ ഓഫീസിലെ ജീവനക്കാരുടെ ഫോം-16 ജനറേറ്റ് ചെയ്യാന് കഴിയൂ. Quarterly E-TDS ഫയല് ചെയ്യാത്തവരുടെ TAN ഇതില് രജിസ്റ്റര് ചെയ്യാന് കഴിയില്ല. മാത്രമല്ല TDS ഫയല് ചെയ്യുമ്പോള് ഓരോ PAN നമ്പരിലും അടവു ചെന്നതായി കാണിച്ച തുകയാണ് ഫോം-16 ന്റെ Part-A യില് അടച്ച തുകയായി കാണുക.

ആയത്കൊണ്ട് ഇതുവരെയും Quarterly E-TDS ഫയല് ചെയ്യാത്ത ഓഫീസ് മേധാവികള് അടുത്ത ജൂലൈ മാസത്തിന് മുമ്പ് തങ്ങളുടെ ഓഫീസിലെ ജീവനക്കാര്ക്ക് ഫോം-16 നല്കണമെങ്കില് നിര്ബന്ധമായും അതിന് മുമ്പ് Quarterly E-TDS ഫയലിംഗ് പൂര്ത്തിയാക്കേണ്ടി വരും. ഇനി ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റ് ഇത്തവണത്തേക്ക് ഈ നിയമത്തില് വല്ല ഇളവുകളും വരുത്തുമോ എന്നറിയില്ല.

EASY TAX ലും ഇതിനനുസരിച്ചുള്ള മാറ്റങ്ങള് വരുത്തിയിട്ടുണ്ട്.

പുതിയ EASY TAX-ല് ഫോം-16 ന്റെ Part-B യുടെ പ്രിന്റ് മാത്രമേ ലഭിക്കുകയുള്ളൂ EASY TAX ഉപയോഗിച്ച് നികുതി കണക്കാക്കുന്നതിനും സ്റ്റേറ്റ്മെന്റുകള് തയ്യാറാക്കുന്നതിനും ടാക്സ് നിയമങ്ങളെക്കുറിച്ച് അറിഞ്ഞിരിക്കണമെന്നില്ല. എങ്കിലും ഒരു ചെറിയ ധാരണയെങ്കിലും എല്ലാവര്ക്കും ഉണ്ടായിരിക്കുന്നത് നല്ലതാണ്.

ആദായ നികുതി കണക്കാക്കുന്ന വിധം

2013 ഏപ്രില് 1 മുതല് 2014 മാര്ച്ച് 31 വരെയുള്ള കാലയളവില് ലഭിച്ച വരുമാനമാണ് ടാക്സ് കണക്കാക്കാന് പരിഗണിക്കേണ്ടത്. എന്നാല് ഓരോ മാസത്തേയും ശമ്പളം തൊട്ടടുത്ത മാസമാണ് ലഭിക്കുന്നത് എന്നത് കൊണ്ട് 2013 മാര്ച്ചിലെ ശമ്പളം ഇതില് ഉള്പ്പെടുത്തുകയും 2014 മാര്ച്ചിലെ ശമ്പളം ഇതില് നിന്ന് മാറ്റി നിര്ത്തുകയും ചെയ്യുന്നു. മാര്ച്ച് 31 വരെ ഉണ്ടാകാന് സാധ്യതയുള്ള എല്ലാ ഡിഡക്ക്ഷനുകളും കണക്കിലെടുക്കാവുന്നതാണ്. ശമ്പളം എന്നാല് അടിസ്ഥാന ശമ്പളം, ക്ഷാമബത്ത, വീട്ടുവാടക ബത്ത, സാലറി അരിയര്, ഡി.എ.അരിയര്, സ്പെഷ്യല് അലവന്സുകള്, ഏണ്ഡ് ലീവ് സറണ്ടര്, ഫെസ്റ്റിവല് അലവന്സ്, ബോണസ്, പേ റിവിഷന് അരിയര് എന്നിവയെല്ലാം ഇതില് ഉള്പ്പെടുത്തണം. മുകളില് വിശദീകരിച്ച രീതിയില് മൊത്തം ശമ്പളം കണക്കാക്കി അതില് നിന്നും ഇനി പറയുന്നവ കുറയ്ക്കാവുന്നതാണ്.

1) വീട്ടുവാടക ബത്ത ( HOUSE RENT ALLOWANCE) നിങ്ങള് താമസിക്കുന്നത് വാടക വീട്ടിലാണെങ്കില് മാത്രം, വിട്ടുവാടക ബത്ത താഴെ കൊടുത്തിട്ടുള്ള മൂന്ന് തുകകളില് ഏതാണോ ചെറുത് അത് കുറവ് ചെയ്യാം.

2) വാഹന ബത്ത വാങ്ങിയിട്ടുണ്ടെങ്കില്, പരമാവധി ഒരു മാസം 800 രൂപ പ്രകാരം ഒരു വര്ഷം 9600 രൂപയോ അതല്ലെങ്കില് യഥാര്ത്ഥത്തില് വാങ്ങിയ തുകയോ ഏതാണോ കുറവ് അത് കുറവ് ചെയ്യാവുന്നതാണ്.

3) തൊഴില് നികുതിയിനത്തില് നല്കിയ തുക (രണ്ടു ഗഡുക്കളും കൂടി കൂട്ടിയത്) മൊത്തം ശമ്പളവരുമാനത്തില് നിന്നും മുകളില് കൊടുത്ത കിഴിവുകള് വരുത്തിയതിന് ശേഷം കിട്ടുന്ന തുകയെ Net Salary Income എന്നറിയപ്പെടുന്നു. ഇതിനോട് കൂടി വാടക കെട്ടിടങ്ങളില് നിന്നുള്ള വരുമാനം, ബിസിനസ് & പ്രൊഫഷന്, കാപിറ്റല് ഗെയിന്, മറ്റു വരുമാനം തുടങ്ങിയ സ്രോതസ്സുകളില് നിന്നുള്ള വരുമാനം കൂട്ടേണ്ടതുണ്ട്. ഇതില് ശ്രദ്ധിക്കേണ്ട ഒരു കാര്യം നമുക്ക് വീട്ടുവാടകയിനത്തില് വരുമാനമൊന്നും ഇല്ലെങ്കിലും സ്വന്തം താമസത്തിനുപയോഗിക്കുന്ന വീട് വാങ്ങിക്കുന്നതിനോ നിര്മ്മിക്കുന്നതിനോ അംഗീകൃത ധനകാര്യ സ്ഥാപനങ്ങളില് നിന്നും ലോണ് എടുത്തിട്ടുണ്ടെങ്കില് ആ ലോണിന് പലിശയിനത്തില് നല്കിയിട്ടുള്ള തുക ഈ തലക്കെട്ടില് നഷ്ടമായി കാണിക്കണം. (1999 ഏപ്രില് 1 ന് മുമ്പ് എടുത്ത ലോണാണെങ്കില് പരമാവധി 30,000 രൂപയും അതിന് ശേഷം എടുത്ത ലോണാണെങ്കില് പരമാവധി 1,50,000 രൂപ വരെയും കിഴിവ് അനുവദിക്കും. എന്നാല് ലോണ് എടുത്ത് 3 വര്ഷത്തിനകം നിര്മ്മാണം പൂര്ത്തിയായിരിക്കണം) Net Salary യോട് കൂടി മറ്റ് സ്രോതസ്സുകളില് നിന്നുള്ള വരുമാനം കൂടി കൂട്ടുമ്പോള് കിട്ടുന്ന തുകയെ Total Income എന്നറിയപ്പെടുന്നു. ഇതില് നിന്നും ചാപ്റ്റര് VI-A പ്രകാരം 80 സി, 80 സി.സി.സി, 80 സി.സി.ഡി എന്നീ വകുപ്പുകള് അനുസരിച്ച് പരമാവധി 1 ലക്ഷം രൂപ വരെ കുറവ് ചെയ്യാം.

80 സി പ്രകാരം അനുവദനീയമായ പ്രധാനപ്പെട്ട ഇളവുകള്

80 സി.സി.ഡി – കേന്ദ്ര ഗവണ്മെന്റ് അംഗീകൃത പെന്ഷന് ഫണ്ടില് നിക്ഷേപിച്ച തുക. മുകളില് നല്കിയ മൂന്ന് വകുപ്പുകള് പ്രകാരമുള്ള 1 ലക്ഷം രൂപയുടെ കിഴിവുകള് കൂടാതെ താഴെ പറയുന്ന കിഴിവുകളും അനുവദനീയമാണ്.

80. സി.സി.ജി – ഓഹരി നിക്ഷേപങ്ങളിലേക്ക് ജനങ്ങളെ ആകര്ഷിക്കുക എന്ന ഉദ്ദേശത്തോടു കൂടി കേന്ദ്ര സര്ക്കാര് ഈ വര്ഷം മുതല് രാജീവ് ഗാന്ധി ഇക്വിറ്റി സേവിംഗ്സ് സ്കീം എന്ന പേരില് ഒരു പുതിയ സ്കീം ആരംഭിച്ചിട്ടുണ്ട്. ഇതില് നിക്ഷേപിക്കുന്ന 50,000 രൂപ വരെയുള്ള തുകയുടെ 50 ശതമാനം വരുമാനത്തില് നിന്നും കിഴിവായി അനുവദിക്കും. എന്ന് പറഞ്ഞാല് മാക്സിമം കിഴിവ് 25,000 രൂപ. ഉദാഹരണമായി ടാക്സ് ബാധ്യത 10 ശതമാനത്തില് ഒതുങ്ങി നില്ക്കുന്ന ഒരാള് 50,000 രൂപ ഈ ഇനത്തില് നിക്ഷേപിച്ചാല് 2500 രൂപ മാത്രമേ നികുതിയില് കുറയുകയുള്ളൂ. ഇതിനെക്കുറിച്ച് കൂടുതല് അറിയാന് ഇവിടെ ക്ലിക്ക് ചെയ്യുക

80. ഡി – ജീവനക്കാരന്, ഭാര്യ അല്ലെങ്കില് ഭര്ത്താവ്, മക്കള് എന്നിവര്ക്ക് വേണ്ടി എടുത്തിട്ടുള്ള ആരോഗ്യ ഇന്ഷൂറന്സ് പദ്ധതിയിലേക്ക് അടച്ച പ്രീമിയം. പരമാവധി 15,000 രൂപ. ഇത് കൂടാതെ രക്ഷിതാക്കളുടെ പേരില് എടുത്തിട്ടുള്ള ആരോഗ്യ ഇന്ഷൂറന്സ് പ്രീമിയം പരമാവധി 15,000 രൂപ. (രക്ഷിതാക്കള് സീനിയര് സിറ്റിസനാണെങ്കില് 20,000 രൂപ വരെ കിഴിക്കാം). ഇങ്ങനെ മൊത്തം 35,000 രൂപ വരെ കുറയ്ക്കാം. ഉദാഹരണം. മെഡിക്ലെയിം പോളിസി

80 ഡി.ഡി – ശാരീരികായോ, മാനസികമായോ അംഗവൈകല്യം സംഭവിച്ച, നികുതി ദായകനെ ആശ്രയിച്ച് കഴിയുന്ന ബന്ധുവിന്റെ ചികിത്സാ ചെലവ്. (വൈകല്യം 40 ശതമാനം മുതല് 80 ശതമാനം വരെയാണെങ്കില് പരമാവധി 50,000 രൂപ. 80 ശതമാനത്തില് കൂടുതലാണെങ്കില് പരമാവധി 1 ലക്ഷം രൂപ)

80. ഡി.ഡി.ബി – മാരകമായ രോഗങ്ങള് അനുഭവിക്കുന്ന നികുതി ദായകനോ അദ്ദേഹത്തിന്റെ ആശ്രിതര്ക്കോ വേണ്ടി ചെലവഴിച്ച ചികിത്സാ ചെലവ്. പരമാവധി 40,000 രൂപ (സീനിയര് സിറ്റിസനാണെങ്കില് 60,000 രൂപ). ഉദാഹരണം- കാന്സര്, എയിഡ്സ്, വൃക്ക തകരാറ്. ഈ കിഴിവ് അനുവദിക്കേണ്ടത് ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റാണ്. ഡിസ്ബേര്സിംഗ് ആഫീസറല്ല. അതായത് നമ്മള് സ്റ്റേറ്റ്മെന്റ് നല്കുമ്പോള് ഈ കിഴിവ് കാണിക്കാതെ ടി.ഡി.എസ് പിടിക്കുകയും പിന്നീട് ജൂലൈ മാസത്തില് റിട്ടേണ് സമര്പ്പിക്കുമ്പോള് ഈ തുക ക്ലെയിം ചെയ്ത് ടാക്സ് റീഫണ്ട് അവകാശപ്പെടുകയാണ് വേണ്ടത്. കൂടുതല് നിര്ദ്ദേശങ്ങളും ഫോം 10-ഐ യും താഴെ നിന്ന് ഡൗണ്ലോഡ് ചെയ്യാം.

Guidelines for Deduction u/s 80 DDB

Form 10-I

80.ഇ – തന്റെയോ ആശ്രിതരുടെയോ ഉന്നത വിദ്യാഭ്യാസ ആവശ്യത്തിന് വേണ്ടി അംഗീകൃത സ്ഥാപനങ്ങളില് നിന്നും എടുത്തിട്ടുള്ള എഡ്യുക്കേഷന് ലോണിന്റെ പലിശ.

80.ജി – ധര്മ്മസ്ഥാപനങ്ങളിലേക്കും മറ്റും നല്കിയ സംഭാവന. ചില സ്ഥാപനങ്ങള്ക്കും ചാരിറ്റബിള് സൊസൈറ്റിക്കും നല്കുന്ന തുക പൂര്ണ്ണമായും മറ്റു ചിലതിന് നല്കുന്നതിന്റെ 50 ശതമാനവും കിഴിവ് ലഭിക്കും.

80 ജി.ജി.സി – Representation of the People Act-1951 ലെ 29എ വകുപ്പ് പ്രകാരം അംഗീകരിക്കപ്പെട്ടിട്ടുള്ള രാഷ്ട്രീയ പാര്ട്ടികള്ക്ക് നല്കിയ സംഭാവന മുഴുവനായും കുറയ്ക്കാം. പക്ഷെ തക്കതായ തെളിവുകള് സമര്പ്പിക്കേണ്ടി വരും.

80.യു – പൂര്ണ്ണമായോ ഭാഗികമായോ അംഗവൈകല്യമുള്ള നികുതി ദായകന് തന്റെ വരുമാനത്തില് നിന്നും വൈകല്യം 40 ശതമാനത്തില് കൂടുതലാണെങ്കില് 50,000 രൂപയും വൈകല്യം 80 ശതമാനത്തില് കൂടുതലാണെങ്കില് 1 ലക്ഷം രൂപയും കുറവ് ചെയ്യാവുന്നതാണ്. മുകളില് കൊടുത്തിട്ടുള്ള എല്ലാ കിഴിവുകളും നടത്തിയതിന് ശേഷം ലഭിക്കുന്ന തുകയെ അടുത്ത 10 രൂപയിലേക്ക് റൌണ്ട് ചെയ്യുക. ഇതിനെ Taxable Income എന്നറിയപ്പെടുന്നു. ഈ തുകയുടെ മുകളിലാണ് നിശ്ചിത നിരക്കനുസരിച്ച് ടാക്സ് കണക്കാക്കേണ്ടത്. ടാക്സ് കണ്ടതിന് ശേഷം ആ ടാക്സിന്റെ മുകളില് 2 ശതമാനം എഡ്യുക്കേഷന് സെസും 1 ശതമാനം സെക്കണ്ടറി ആന്റ് ഹയര് എഡ്യുക്കേഷന് സെസും കൂട്ടുക (മൊത്തം മൂന്ന് ശതമാനം). ഈ കിട്ടിയ തുകയാണ് നിങ്ങളുടെ ഇന്കം ടാക്സ്.

2013 ഏപ്രില് 1 മുതല് 2014 മാര്ച്ച് 31 വരെയുള്ള കാലയളവില് ലഭിച്ച വരുമാനമാണ് ടാക്സ് കണക്കാക്കാന് പരിഗണിക്കേണ്ടത്. എന്നാല് ഓരോ മാസത്തേയും ശമ്പളം തൊട്ടടുത്ത മാസമാണ് ലഭിക്കുന്നത് എന്നത് കൊണ്ട് 2013 മാര്ച്ചിലെ ശമ്പളം ഇതില് ഉള്പ്പെടുത്തുകയും 2014 മാര്ച്ചിലെ ശമ്പളം ഇതില് നിന്ന് മാറ്റി നിര്ത്തുകയും ചെയ്യുന്നു. മാര്ച്ച് 31 വരെ ഉണ്ടാകാന് സാധ്യതയുള്ള എല്ലാ ഡിഡക്ക്ഷനുകളും കണക്കിലെടുക്കാവുന്നതാണ്. ശമ്പളം എന്നാല് അടിസ്ഥാന ശമ്പളം, ക്ഷാമബത്ത, വീട്ടുവാടക ബത്ത, സാലറി അരിയര്, ഡി.എ.അരിയര്, സ്പെഷ്യല് അലവന്സുകള്, ഏണ്ഡ് ലീവ് സറണ്ടര്, ഫെസ്റ്റിവല് അലവന്സ്, ബോണസ്, പേ റിവിഷന് അരിയര് എന്നിവയെല്ലാം ഇതില് ഉള്പ്പെടുത്തണം. മുകളില് വിശദീകരിച്ച രീതിയില് മൊത്തം ശമ്പളം കണക്കാക്കി അതില് നിന്നും ഇനി പറയുന്നവ കുറയ്ക്കാവുന്നതാണ്.

1) വീട്ടുവാടക ബത്ത ( HOUSE RENT ALLOWANCE) നിങ്ങള് താമസിക്കുന്നത് വാടക വീട്ടിലാണെങ്കില് മാത്രം, വിട്ടുവാടക ബത്ത താഴെ കൊടുത്തിട്ടുള്ള മൂന്ന് തുകകളില് ഏതാണോ ചെറുത് അത് കുറവ് ചെയ്യാം.

- യഥാര്ത്ഥത്തില് ഈ വര്ഷം കൈപ്പറ്റിയ വീട്ടുവാടക ബത്ത

- അടിസ്ഥാന ശമ്പളവും ക്ഷാമബത്തയും കൂടി കൂട്ടിയ തുകയുടെ 10 ശതമാനത്തിനേക്കാള് അധികം നല്കിയ വാടക

- അടിസ്ഥാന ശമ്പളവും ക്ഷാമബത്തയും കൂടി കൂട്ടിയ തുകയുടെ 40 ശതമാനം വരുന്ന തുക

2) വാഹന ബത്ത വാങ്ങിയിട്ടുണ്ടെങ്കില്, പരമാവധി ഒരു മാസം 800 രൂപ പ്രകാരം ഒരു വര്ഷം 9600 രൂപയോ അതല്ലെങ്കില് യഥാര്ത്ഥത്തില് വാങ്ങിയ തുകയോ ഏതാണോ കുറവ് അത് കുറവ് ചെയ്യാവുന്നതാണ്.

3) തൊഴില് നികുതിയിനത്തില് നല്കിയ തുക (രണ്ടു ഗഡുക്കളും കൂടി കൂട്ടിയത്) മൊത്തം ശമ്പളവരുമാനത്തില് നിന്നും മുകളില് കൊടുത്ത കിഴിവുകള് വരുത്തിയതിന് ശേഷം കിട്ടുന്ന തുകയെ Net Salary Income എന്നറിയപ്പെടുന്നു. ഇതിനോട് കൂടി വാടക കെട്ടിടങ്ങളില് നിന്നുള്ള വരുമാനം, ബിസിനസ് & പ്രൊഫഷന്, കാപിറ്റല് ഗെയിന്, മറ്റു വരുമാനം തുടങ്ങിയ സ്രോതസ്സുകളില് നിന്നുള്ള വരുമാനം കൂട്ടേണ്ടതുണ്ട്. ഇതില് ശ്രദ്ധിക്കേണ്ട ഒരു കാര്യം നമുക്ക് വീട്ടുവാടകയിനത്തില് വരുമാനമൊന്നും ഇല്ലെങ്കിലും സ്വന്തം താമസത്തിനുപയോഗിക്കുന്ന വീട് വാങ്ങിക്കുന്നതിനോ നിര്മ്മിക്കുന്നതിനോ അംഗീകൃത ധനകാര്യ സ്ഥാപനങ്ങളില് നിന്നും ലോണ് എടുത്തിട്ടുണ്ടെങ്കില് ആ ലോണിന് പലിശയിനത്തില് നല്കിയിട്ടുള്ള തുക ഈ തലക്കെട്ടില് നഷ്ടമായി കാണിക്കണം. (1999 ഏപ്രില് 1 ന് മുമ്പ് എടുത്ത ലോണാണെങ്കില് പരമാവധി 30,000 രൂപയും അതിന് ശേഷം എടുത്ത ലോണാണെങ്കില് പരമാവധി 1,50,000 രൂപ വരെയും കിഴിവ് അനുവദിക്കും. എന്നാല് ലോണ് എടുത്ത് 3 വര്ഷത്തിനകം നിര്മ്മാണം പൂര്ത്തിയായിരിക്കണം) Net Salary യോട് കൂടി മറ്റ് സ്രോതസ്സുകളില് നിന്നുള്ള വരുമാനം കൂടി കൂട്ടുമ്പോള് കിട്ടുന്ന തുകയെ Total Income എന്നറിയപ്പെടുന്നു. ഇതില് നിന്നും ചാപ്റ്റര് VI-A പ്രകാരം 80 സി, 80 സി.സി.സി, 80 സി.സി.ഡി എന്നീ വകുപ്പുകള് അനുസരിച്ച് പരമാവധി 1 ലക്ഷം രൂപ വരെ കുറവ് ചെയ്യാം.

80 സി പ്രകാരം അനുവദനീയമായ പ്രധാനപ്പെട്ട ഇളവുകള്

- പ്രാവിഡന്റ് ഫണ്ടില് നിക്ഷേപിച്ച തുക (വായ്പ തിരിച്ചടവ് കണക്കിലെടുക്കരുത്)

- SLI, FBS, GIS, GPAIS തുടങ്ങിയവ

- ജീവനക്കാരുടെയോ ആശ്രതരുടെയോ പേരില് അടച്ചിട്ടുള്ള ലൈഫ് ഇന്ഷൂറന്സ് പ്രീമിയം

- നാഷണല് സേവിംഗ്സ് ഡെപ്പോസിറ്റ്, അംഗീകൃത മ്യൂച്ച്യുല് ഫണ്ടില് നിക്ഷേപിച്ച തുക.

- നാഷണലൈസ്ഡ് ബാങ്കുകളിലെ 5 വര്ഷത്തേക്കുള്ള ടാക്സ് സേവര് സ്കീം.

- 5 വര്ഷം കാലാവധിയുള്ള പോസ്റ്റല് ലൈഫ് ഇന്ഷൂറന്സ് ഡെപ്പോസിറ്റ്

- വീട് നിര്മ്മാണത്തിന് എടുത്ത ലോണിന്റെ മുതലിലേക്കുള്ള തിരിച്ചടവ് (പലിശ Income From House Property എന്ന തലക്കെട്ടില് നഷ്ടമായി കാണിക്കുക)

- പരമാവധി രണ്ട് കുട്ടികള്ക്ക് വിദ്യാഭ്യാസത്തിന് വേണ്ടി അംഗീകൃത സ്ഥാപനത്തില് നല്കിയ ട്യൂഷന് ഫീസ്. (ഡൊണേഷന്, ഡവലപ്മെന്റ് ഫീസ്, കാപിറ്റേഷന് ഫീ എന്നിവ പരിഗണിക്കില്ല) തെളിവായി സ്ഥാപനത്തില് നിന്നുള്ള റസിപ്റ്റ് ഹാജരാക്കേണ്ടി വരും

80 സി.സി.ഡി – കേന്ദ്ര ഗവണ്മെന്റ് അംഗീകൃത പെന്ഷന് ഫണ്ടില് നിക്ഷേപിച്ച തുക. മുകളില് നല്കിയ മൂന്ന് വകുപ്പുകള് പ്രകാരമുള്ള 1 ലക്ഷം രൂപയുടെ കിഴിവുകള് കൂടാതെ താഴെ പറയുന്ന കിഴിവുകളും അനുവദനീയമാണ്.

80. സി.സി.ജി – ഓഹരി നിക്ഷേപങ്ങളിലേക്ക് ജനങ്ങളെ ആകര്ഷിക്കുക എന്ന ഉദ്ദേശത്തോടു കൂടി കേന്ദ്ര സര്ക്കാര് ഈ വര്ഷം മുതല് രാജീവ് ഗാന്ധി ഇക്വിറ്റി സേവിംഗ്സ് സ്കീം എന്ന പേരില് ഒരു പുതിയ സ്കീം ആരംഭിച്ചിട്ടുണ്ട്. ഇതില് നിക്ഷേപിക്കുന്ന 50,000 രൂപ വരെയുള്ള തുകയുടെ 50 ശതമാനം വരുമാനത്തില് നിന്നും കിഴിവായി അനുവദിക്കും. എന്ന് പറഞ്ഞാല് മാക്സിമം കിഴിവ് 25,000 രൂപ. ഉദാഹരണമായി ടാക്സ് ബാധ്യത 10 ശതമാനത്തില് ഒതുങ്ങി നില്ക്കുന്ന ഒരാള് 50,000 രൂപ ഈ ഇനത്തില് നിക്ഷേപിച്ചാല് 2500 രൂപ മാത്രമേ നികുതിയില് കുറയുകയുള്ളൂ. ഇതിനെക്കുറിച്ച് കൂടുതല് അറിയാന് ഇവിടെ ക്ലിക്ക് ചെയ്യുക

80. ഡി – ജീവനക്കാരന്, ഭാര്യ അല്ലെങ്കില് ഭര്ത്താവ്, മക്കള് എന്നിവര്ക്ക് വേണ്ടി എടുത്തിട്ടുള്ള ആരോഗ്യ ഇന്ഷൂറന്സ് പദ്ധതിയിലേക്ക് അടച്ച പ്രീമിയം. പരമാവധി 15,000 രൂപ. ഇത് കൂടാതെ രക്ഷിതാക്കളുടെ പേരില് എടുത്തിട്ടുള്ള ആരോഗ്യ ഇന്ഷൂറന്സ് പ്രീമിയം പരമാവധി 15,000 രൂപ. (രക്ഷിതാക്കള് സീനിയര് സിറ്റിസനാണെങ്കില് 20,000 രൂപ വരെ കിഴിക്കാം). ഇങ്ങനെ മൊത്തം 35,000 രൂപ വരെ കുറയ്ക്കാം. ഉദാഹരണം. മെഡിക്ലെയിം പോളിസി

80 ഡി.ഡി – ശാരീരികായോ, മാനസികമായോ അംഗവൈകല്യം സംഭവിച്ച, നികുതി ദായകനെ ആശ്രയിച്ച് കഴിയുന്ന ബന്ധുവിന്റെ ചികിത്സാ ചെലവ്. (വൈകല്യം 40 ശതമാനം മുതല് 80 ശതമാനം വരെയാണെങ്കില് പരമാവധി 50,000 രൂപ. 80 ശതമാനത്തില് കൂടുതലാണെങ്കില് പരമാവധി 1 ലക്ഷം രൂപ)

80. ഡി.ഡി.ബി – മാരകമായ രോഗങ്ങള് അനുഭവിക്കുന്ന നികുതി ദായകനോ അദ്ദേഹത്തിന്റെ ആശ്രിതര്ക്കോ വേണ്ടി ചെലവഴിച്ച ചികിത്സാ ചെലവ്. പരമാവധി 40,000 രൂപ (സീനിയര് സിറ്റിസനാണെങ്കില് 60,000 രൂപ). ഉദാഹരണം- കാന്സര്, എയിഡ്സ്, വൃക്ക തകരാറ്. ഈ കിഴിവ് അനുവദിക്കേണ്ടത് ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്റാണ്. ഡിസ്ബേര്സിംഗ് ആഫീസറല്ല. അതായത് നമ്മള് സ്റ്റേറ്റ്മെന്റ് നല്കുമ്പോള് ഈ കിഴിവ് കാണിക്കാതെ ടി.ഡി.എസ് പിടിക്കുകയും പിന്നീട് ജൂലൈ മാസത്തില് റിട്ടേണ് സമര്പ്പിക്കുമ്പോള് ഈ തുക ക്ലെയിം ചെയ്ത് ടാക്സ് റീഫണ്ട് അവകാശപ്പെടുകയാണ് വേണ്ടത്. കൂടുതല് നിര്ദ്ദേശങ്ങളും ഫോം 10-ഐ യും താഴെ നിന്ന് ഡൗണ്ലോഡ് ചെയ്യാം.

Guidelines for Deduction u/s 80 DDB

Form 10-I

80.ഇ – തന്റെയോ ആശ്രിതരുടെയോ ഉന്നത വിദ്യാഭ്യാസ ആവശ്യത്തിന് വേണ്ടി അംഗീകൃത സ്ഥാപനങ്ങളില് നിന്നും എടുത്തിട്ടുള്ള എഡ്യുക്കേഷന് ലോണിന്റെ പലിശ.

80.ജി – ധര്മ്മസ്ഥാപനങ്ങളിലേക്കും മറ്റും നല്കിയ സംഭാവന. ചില സ്ഥാപനങ്ങള്ക്കും ചാരിറ്റബിള് സൊസൈറ്റിക്കും നല്കുന്ന തുക പൂര്ണ്ണമായും മറ്റു ചിലതിന് നല്കുന്നതിന്റെ 50 ശതമാനവും കിഴിവ് ലഭിക്കും.

80 ജി.ജി.സി – Representation of the People Act-1951 ലെ 29എ വകുപ്പ് പ്രകാരം അംഗീകരിക്കപ്പെട്ടിട്ടുള്ള രാഷ്ട്രീയ പാര്ട്ടികള്ക്ക് നല്കിയ സംഭാവന മുഴുവനായും കുറയ്ക്കാം. പക്ഷെ തക്കതായ തെളിവുകള് സമര്പ്പിക്കേണ്ടി വരും.

80.യു – പൂര്ണ്ണമായോ ഭാഗികമായോ അംഗവൈകല്യമുള്ള നികുതി ദായകന് തന്റെ വരുമാനത്തില് നിന്നും വൈകല്യം 40 ശതമാനത്തില് കൂടുതലാണെങ്കില് 50,000 രൂപയും വൈകല്യം 80 ശതമാനത്തില് കൂടുതലാണെങ്കില് 1 ലക്ഷം രൂപയും കുറവ് ചെയ്യാവുന്നതാണ്. മുകളില് കൊടുത്തിട്ടുള്ള എല്ലാ കിഴിവുകളും നടത്തിയതിന് ശേഷം ലഭിക്കുന്ന തുകയെ അടുത്ത 10 രൂപയിലേക്ക് റൌണ്ട് ചെയ്യുക. ഇതിനെ Taxable Income എന്നറിയപ്പെടുന്നു. ഈ തുകയുടെ മുകളിലാണ് നിശ്ചിത നിരക്കനുസരിച്ച് ടാക്സ് കണക്കാക്കേണ്ടത്. ടാക്സ് കണ്ടതിന് ശേഷം ആ ടാക്സിന്റെ മുകളില് 2 ശതമാനം എഡ്യുക്കേഷന് സെസും 1 ശതമാനം സെക്കണ്ടറി ആന്റ് ഹയര് എഡ്യുക്കേഷന് സെസും കൂട്ടുക (മൊത്തം മൂന്ന് ശതമാനം). ഈ കിട്ടിയ തുകയാണ് നിങ്ങളുടെ ഇന്കം ടാക്സ്.

2013 ഏപ്രിലിന് മുമ്പുള്ള ഏതെങ്കിലും മാസങ്ങളില് ലഭിക്കേണ്ടിയിരുന്ന ശമ്പളം അരിയറായി ഈ വര്ഷം ലഭിച്ചിട്ടുണ്ടെങ്കില് അത് ഈ വര്ഷത്തെ വരുമാനമായി കാണിക്കേണ്ടതുണ്ട്. തന്മൂലം ചിലപ്പോള് നമ്മുടെ നികുതി ബാധ്യത ഒരു പാട് വര്ദ്ധിച്ചിട്ടുണ്ടാകാം. ഒരു പക്ഷെ ഇപ്പോള് ലഭിച്ച ശമ്പള കുടിശ്ശിക അതത് വര്ഷങ്ങളില് ലഭിച്ചിരുന്നെങ്കില് നമുക്ക് നികുതി അടക്കേണ്ടി വരില്ലായിരുന്നു. ഇപ്പോള് എല്ലാം കൂടി ലഭിച്ചതിന്റെ ഫലമായി വരുമാന പരിധി വര്ദ്ധിക്കുകയും അത് മൂലം നികുതി ബാധ്യത വരികയും ചെയ്തതാകാം. അത്തരം ആളുകള്ക്ക് 89(1) വകുപ്പ് പ്രകാരം അരിയര് സാലറിയുടെ റിലീഫ് അവകാശപ്പെടാം. ഈ വര്ഷം പേ ഫിക്സ് ചെയ്തവര്, അപ്രൂവല് ലഭിക്കാന് താമസം നേരിട്ട് ഇപ്പോള് ശമ്പളം ഒരുമിച്ച് ലഭിച്ചവര്, എന്തെങ്കിലും കാരണങ്ങള് കൊണ്ട് കഴിഞ്ഞ വര്ഷങ്ങളില് ലഭിക്കേണ്ട ശമ്പളം ഈ വര്ഷത്തില് വാങ്ങിച്ചവര് തുടങ്ങി പലര്ക്കും ഈ റിലീഫ് ഉപയോഗപ്പെടുത്താവുന്നതാണ്. അരിയര് സാലറിയുടെ റിലീഫ് അവകാശപ്പെടാമെന്നുള്ളത് പലരും അറിയാതെ പോവുകയോ, അതല്ലെങ്കില് അറിഞ്ഞിട്ടും സങ്കീര്ണ്ണമ്മായ പേപ്പര് വര്ക്കുകള് കാരണം വേണ്ടെന്ന് വെക്കുകയോ ചെയ്യുന്ന പ്രവണത കണ്ട് വരുന്നു. എന്നാല് ഈ ബുദ്ധിമുട്ടുകള് കുറയ്ക്കുന്നതിന് വേണ്ടി കഴിഞ്ഞ വര്ഷം തയ്യാറാക്കിയ Relief Calculator എന്ന എക്സല് അപ്ലിക്കേഷന് ഒരു വലിയ വിജയമായിത്തീര്ന്നു. ആയത്കൊണ്ട് അത് പരിഷ്കരിച്ച് ഈ വര്ഷത്തെ ഉപയോഗത്തിന് വേണ്ടി സജ്ജമാക്കിയിട്ടുണ്ട്. വളരെ കുറഞ്ഞ നേരം കൊണ്ട് ഒരു ബുദ്ധിമുട്ടുമില്ലാതെ, ചിലപ്പോള് ഒരുപാട് സാമ്പത്തിക ലാഭം ഉണ്ടാക്കാന് ഇത് സഹായിച്ചേക്കാം.

Relief Calculator ഉപയോഗിച്ച് അരിയര് റിലീഫ് കണക്കാക്കുന്നതിന് റിലീഫ് കണക്കാക്കുന്നതിന് മുമ്പായി നിങ്ങള് EASY TAX ഓപ്പണ് ചെയ്ത് ഈ വര്ഷത്തെ വിവരങ്ങള് ചേര്ക്കുക. കാരണം റിലീഫ് നമുക്ക് ആവശ്യമുണ്ടെങ്കില് മാത്രം ക്ലെയിം ചെയ്താല് മതി. ഈ വര്ഷം അരിയര് അടക്കമുള്ള മൊത്തവരുമാനത്തിന് മേല് ടാക്സ് വരുന്നില്ലെങ്കില് റിലീഫ് കണക്കാക്കാന് സമയം ചെലവഴിക്കേണ്ട ആവശ്യമില്ലല്ലോ.. മാത്രമല്ല റിലീഫ് കണക്കാക്കുന്നതിന് ഈ വര്ഷത്തെ മൊത്തവരുമാനം എത്രയാണെന്ന് അറിയുകയും വേണം. ആയത് കൊണ്ട് ആദ്യം EASY TAX ലെ വിവരങ്ങള് എന്റര് ചെയ്യുക. അതില് അരിയര് ചേര്ക്കാനുള്ള സ്ഥലങ്ങളില് അത് ചേര്ക്കുകയും ചെയ്യുക. ഇനി ഇതിലെ Statement എടുത്ത് നോക്കിയാല് ടാക്സ് വരുന്നുണ്ടോ എന്നറിയാം. ടാക്സ് അടക്കേണ്ടതുണ്ടെങ്കില് മാത്രം റിലീഫ് കണക്കാക്കുന്നതിന് അടുത്ത സ്റ്റെപ്പിലേക്ക് പോവുക.

റിലീഫ് കണക്കാക്കുന്നതിന് ആകെ രണ്ട് കാര്യങ്ങളാണ് വേണ്ടത്.

ഈ രണ്ട് കാര്യങ്ങള് മാത്രം ലഭിച്ചു കഴിഞ്ഞാല് നിങ്ങള് Relief Calculator ഓപ്പണ് ചെയ്യുക. ഇതിന് പാര്ട്ട് എ മുതല് പാര്ട്ട് -ഇ വരെ 5 ഭാഗങ്ങളുണ്ട്. പാര്ട്ട്-എയില് പേര്, ഉദ്യോഗപ്പേര്, ഓഫീസ്, പാന് നമ്പര് എന്നിവ എന്റര് ചെയ്യുക. അതിന് ശേഷം കാറ്റഗറി സെലക്ട് ചെയ്യുക. ഇത് വളരെ പ്രധാനപ്പെട്ടതാണ്. ഇതില്ലെങ്കില് കാല്ക്കുലേഷന് ശരിയാകില്ല.

പാര്ട്ട് ബി യില് മൂന്ന് നിരകളുണ്ട്.

Relief Calculator ഉപയോഗിച്ച് അരിയര് റിലീഫ് കണക്കാക്കുന്നതിന് റിലീഫ് കണക്കാക്കുന്നതിന് മുമ്പായി നിങ്ങള് EASY TAX ഓപ്പണ് ചെയ്ത് ഈ വര്ഷത്തെ വിവരങ്ങള് ചേര്ക്കുക. കാരണം റിലീഫ് നമുക്ക് ആവശ്യമുണ്ടെങ്കില് മാത്രം ക്ലെയിം ചെയ്താല് മതി. ഈ വര്ഷം അരിയര് അടക്കമുള്ള മൊത്തവരുമാനത്തിന് മേല് ടാക്സ് വരുന്നില്ലെങ്കില് റിലീഫ് കണക്കാക്കാന് സമയം ചെലവഴിക്കേണ്ട ആവശ്യമില്ലല്ലോ.. മാത്രമല്ല റിലീഫ് കണക്കാക്കുന്നതിന് ഈ വര്ഷത്തെ മൊത്തവരുമാനം എത്രയാണെന്ന് അറിയുകയും വേണം. ആയത് കൊണ്ട് ആദ്യം EASY TAX ലെ വിവരങ്ങള് എന്റര് ചെയ്യുക. അതില് അരിയര് ചേര്ക്കാനുള്ള സ്ഥലങ്ങളില് അത് ചേര്ക്കുകയും ചെയ്യുക. ഇനി ഇതിലെ Statement എടുത്ത് നോക്കിയാല് ടാക്സ് വരുന്നുണ്ടോ എന്നറിയാം. ടാക്സ് അടക്കേണ്ടതുണ്ടെങ്കില് മാത്രം റിലീഫ് കണക്കാക്കുന്നതിന് അടുത്ത സ്റ്റെപ്പിലേക്ക് പോവുക.

റിലീഫ് കണക്കാക്കുന്നതിന് ആകെ രണ്ട് കാര്യങ്ങളാണ് വേണ്ടത്.

- നിങ്ങള്ക്ക് മൊത്തം ലഭിച്ച അരിയര് സാലറിയെ അതത് വര്ഷങ്ങളിലേക്ക് വീതിച്ച് ഒരു കടലാസില് എഴുതി വെക്കുക. അത് നിങ്ങളുടെ അരിയര് ബില്ലിന്റെ കൂടെ നല്കിയ Due-Drawn Statement ല് നിന്നും അനായാസം കണ്ടെത്താവുന്നതാണ്. ഓരോ സാമ്പത്തിക വര്ഷത്തിലേക്ക് ലഭിച്ച സാലറി അരിയര് കണ്ടെത്തുന്നതിന് Arrear Splitter എന്ന എക്സല് അപ്ലിക്കേഷന് ഉപയോഗിക്കാം.

- ഈ വര്ഷത്തെയും അത് പോലെ ഏതൊക്കെ മുന്വര്ഷങ്ങലിലേക്കുള്ള അരിയറാണോ ലഭിച്ചത് ആ വര്ഷങ്ങളിലെയും അരിയര് കൂട്ടാതെയുള്ള Taxable Income എത്രയാണ് എന്ന് കണ്ടെത്തുക. ടാക്സബിള് ഇന്കം എന്ന് പറഞ്ഞാല് എല്ലാ കിഴിവുകളും കഴിഞ്ഞിട്ടുള്ള തുകയാണ്. അതായത് ഏത് തുകയുടെ മുകളിലാണോ നമ്മള് ടാക്സ് കാല്ക്കുലേറ്റ് ചെയ്തത് ആ തുക. നമ്മള് മുമ്പ് വിവരിച്ച പോലെ ഈ വര്ഷത്തെ വിവരങ്ങള് EASY TAX ല് എന്റര് ചെയ്തിട്ടുണ്ടെങ്കില് ഈ വര്ഷത്തെ ടാക്സബിള് ഇന്കം അതില് നിന്നും ലഭിക്കും. മറ്റ് വര്ഷങ്ങളിലെ ടാക്സബിള് ഇന്കം ലഭിക്കണമെങ്കില് നമ്മള് അതത് വര്ഷങ്ങളില് നല്കിയിട്ടുള്ള ടാക്സ് സ്റ്റേറ്റ്മെന്റുകളുടെ കോപ്പികള് എടുത്ത് പരിശോധിച്ചാല് മാത്രം മതി.

ഈ രണ്ട് കാര്യങ്ങള് മാത്രം ലഭിച്ചു കഴിഞ്ഞാല് നിങ്ങള് Relief Calculator ഓപ്പണ് ചെയ്യുക. ഇതിന് പാര്ട്ട് എ മുതല് പാര്ട്ട് -ഇ വരെ 5 ഭാഗങ്ങളുണ്ട്. പാര്ട്ട്-എയില് പേര്, ഉദ്യോഗപ്പേര്, ഓഫീസ്, പാന് നമ്പര് എന്നിവ എന്റര് ചെയ്യുക. അതിന് ശേഷം കാറ്റഗറി സെലക്ട് ചെയ്യുക. ഇത് വളരെ പ്രധാനപ്പെട്ടതാണ്. ഇതില്ലെങ്കില് കാല്ക്കുലേഷന് ശരിയാകില്ല.

പാര്ട്ട് ബി യില് മൂന്ന് നിരകളുണ്ട്.

- ആദ്യത്തെ നിരയില് അരിയര് സാലറി ബാധകമായിട്ടുള്ള ഓരോ വര്ഷത്തെയും അരിയര് ഒഴിച്ചുള്ള ടാക്സബിള് ഇന്കം ചേര്ക്കുക. അരിയര് ബാധകമല്ലാത്ത വര്ഷങ്ങളിലേ കോളങ്ങള് ശൂന്യമായി വിട്ടാല് മതി. ഈ വര്ഷത്തെ ടാക്സബിള് ഇന്കം ചേര്ക്കുന്നതിന് EASY TAX ലെ Statement എന്ന ബട്ടണില് ക്ലിക്ക് ചെയ്യുമ്പോള് ലഭിക്കുന്ന സ്റ്റേറ്റമെന്റിലെ കോളം 13 ന് ( ie; Taxable income rounded off to the nearest multiple of Ten ) നേരെ വരുന്ന തുക അരിയര് അടക്കമുള്ള തുകയാണ്. ഇതില് നിന്നും ഈ വര്ഷം ലഭിച്ച അരിയര് കുറച്ചാല് മതി. ഉദാഹരണമായി Statement ലെ ഐറ്റം 13 ല് കാണുന്ന തുക 3,25,000 വും ഈ വര്ഷം ലഭിച്ച അരിയര് 40,000 വും ആണെങ്കില് നിങ്ങള് ഈ വര്ഷത്തെ കോളത്തില് 2,85,000 എന്ന് ചേര്ത്താല് മതി.

- രണ്ടാമത്തെ നിരയില് നമ്മള് നേരത്തെ തയ്യാറാക്കി വെച്ചതനുസരിച്ച് ഓരോ വര്ഷങ്ങളിലേക്കും ബാധകമായിട്ടുള്ള അരിയറുകള് അതത് കോളങ്ങളില് രേഖപ്പെടുത്തുക.

- മൂന്നാമത്തെ നിരയുടെ അവസാനം നമ്മള് മൊത്തം ഈ വര്ഷം വാങ്ങിയ അരിയര് കാണാം.

- ആദ്യം ഈ വര്ഷം നമുക്ക് ലഭിച്ച മൊത്തം വരുമാനത്തിന്റെ, അതായത് ലഭിച്ച അരിയര് അടക്കമുള്ള തുകയുടെ നികുതി കണക്കാക്കുക.

- പിന്നീട് മൊത്തം വരുമാനത്തില് നിന്നും അരിയര് കുറച്ച് ബാക്കി തുകയുടെ നികുതി കാണുക. ഇവിടെ അരിയര് കുറയ്ക്കുമ്പോള് ഈ വര്ഷത്തേക്ക് ബാധകമായിട്ടുള്ളത് കുറയ്ക്കരുത്. അത് ഈ വര്ഷത്തെ വരുമാനം തന്നെയാണ്.

- സ്റ്റെപ്പ്-1 ല് കണ്ട നികുതിയില് നിന്നും സ്റ്റെപ്-2 ല് കണ്ട നികുതി കുറയ്ക്കുക ( ഇത് ഈ വര്ഷം അരിയര് ലഭിച്ചത് കാരണം വന്നിട്ടുള്ള അധിക നികുതി ബാധ്യതയാണ് )

- അരിയര് ബാധകമായിട്ടുള്ള മുന്വര്ഷങ്ങളില് നമ്മള് അന്ന് നല്കിയ നികുതികള് കണ്ടെത്തി അതിന്റെ തുക കാണുക (ഇതിന് ആ വര്ഷങ്ങളിലെ ആദായ നികുതി സ്റ്റേറ്റ്മെന്റുകള് പരിശോധിക്കുക )

- ഈ ഓരോ വര്ഷത്തെയും അന്നത്തെ മൊത്തം വരുമാനത്തോട് കൂടി ഇപ്പോള് അതത് വര്ഷത്തേക്ക് ലഭിച്ച അരിയറുകള് കൂട്ടി ആ വര്ഷങ്ങളിലെ നികുതി റീകാല്ക്കുലേറ്റ് ചെയ്യുക. എന്നിട്ട് ഈ പുതിയ നികുതികളുടെ തുക കാണുക. മുന് വര്ഷങ്ങളിലെ നികുതി നിരക്കുകള് ഓര്ക്കുന്നില്ലെങ്കില് Previous Income Tax Rates ഡൌണ്ലോഡ് ചെയ്യുക.

- അതിന് ശേഷം സ്റ്റെപ് -5 ല് ലഭിച്ച തുകയില് നിന്നും-4 ല് ലഭിച്ച തുക കുറയ്ക്കുക. (ഇത് അരിയറുകള് അതത് വര്ഷങ്ങളില് ലഭിച്ചിരുന്നെങ്കില് അന്ന് വരുമായിരുന്ന അധിക നികുതി ബാധ്യതയാണ് )

- ഇനി സ്റ്റെപ്-3 ല് ലഭിച്ച തുകയില് നിന്നും സ്റ്റെപ്-6 ല് ലഭിച്ച തുക കുറയ്ക്കുക. ഈ കിട്ടുന്ന തുകയാണ് നമുക്ക് അവകാശപ്പെടാവുന്ന റിലീഫ്. (അതായത് ഇപ്പോള് അരിയര് ലഭിച്ചത് കാരണം അധികമായി വന്നിട്ടുള്ള നികുതിയില് നിന്നും അന്നന്ന് അടയ്ക്കേണ്ടിയിരുന്ന നികുതി കുറച്ച് ബാക്കിയുള്ളത് )